手机版

手机版

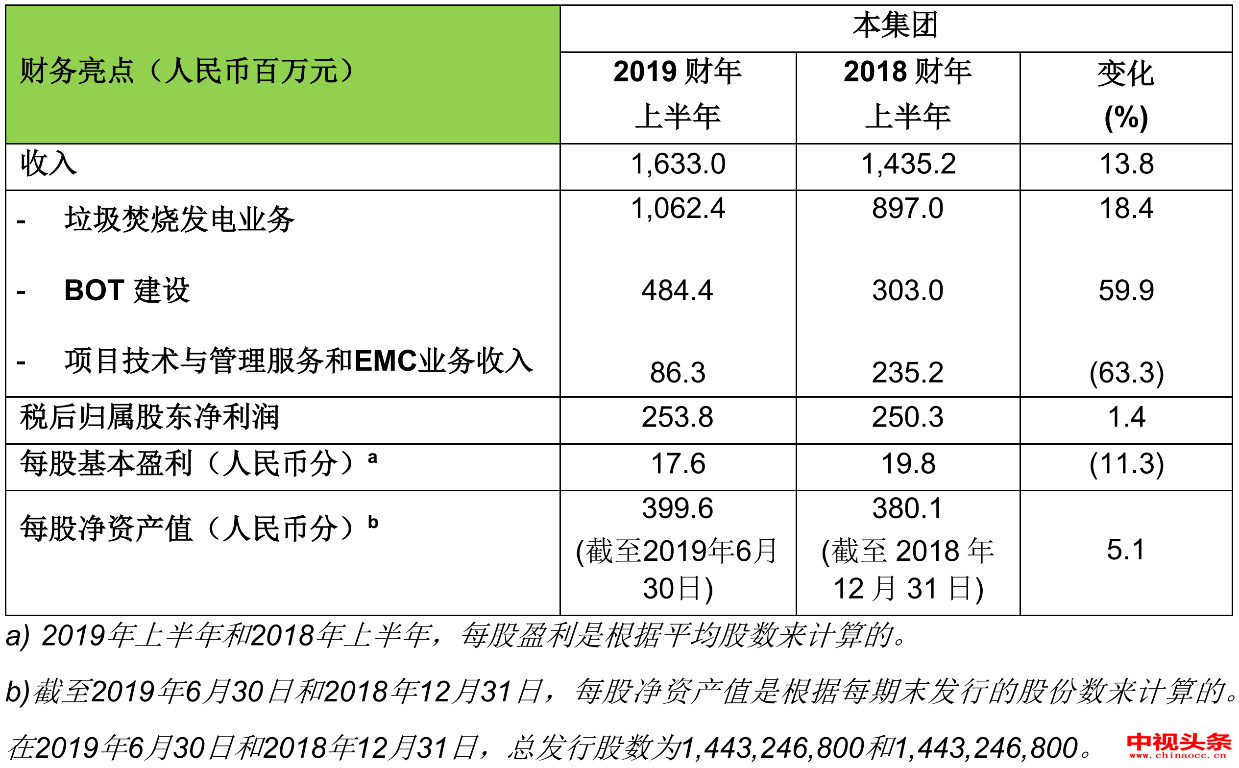

▷ 2019年上半年收入为人民币16.3亿元,同比增长13.8%

▷ 垃圾焚烧发电业务稳步增长,经常性收入占比65.0%

▷ 国企投资者浙能集团将入股锦江环境成为大股东,凭借其强大的资源与财务实力,优化集团融资及未来发展

新加坡,2019年8月14日 - 中国领先的垃圾焚烧发电(“WTE”)运营商中国锦江环境控股有限公司(“锦江环境”或“公司”连同其附属公司统称为“集团”;股份代号:BWM),公布其截至2019年6月30日止六个月(“2019年上半年”)未经审核的业绩报告。

2019年上半年,中国垃圾焚烧发电行业进入了高质量的成长期,焚烧产能迅速增长。随着中国城市化进程的快速发展,以及日益剧增的城市人口,城市生活垃圾的产生量也在不断增加;中国住房和城乡建设部等部门印发《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,使得中国进入强制垃圾分类时代,由此固废产业链的广阔市场空间将加速释放。

在国家政策的支持下,锦江环境作为中国垃圾发电产业的引领者,在2019年上半年,业务得到良好发展。集团2019年上半年收入从2018年同期的人民币14.4亿元上升至约人民币16.3亿元,同比增长13.8%。上半年毛利为人民币5.2亿元,税后归属公司净利润同比增长1.4%至人民币2.5亿元;每股基本盈利为人民币17.59分。

垃圾焚烧发电(“WTE”)业务

(不包括根据BOT特许协议提供服务)

2019年上半年,垃圾焚烧发电业务收入同比增长18.4%至人民币10.6亿元,占比65.0%。主要由于(1)集团旗下的八家电厂增容改造其中七家已大部分完成,效果开始显现,垃圾处理量以及发电量稳步增加;(2) 浙江诸暨八方电厂热电联产产量稳步增加;(3) 其他电厂的垃圾处理量及发电量同比增加,以此弥补了山东淄博电厂2018年7月关停的影响;(4)集团旗下郑州荥锦、杭州萧山电厂受到当地政府高度认可与信任提高了垃圾处置费单价,以及五华电厂补收以前年度垃圾处置费等同比增加。

BOT建造服务业务

集团2019年上半年BOT特许协议提供服务所产生的收入,取得大幅增长,从2018年同期的人民币3.0亿元攀升59.9%至人民币4.8亿元,占比29.7%。这主要得益于五华电厂迁建项目、温岭扩建项目在建,同比2018年项目有所增加。同时,特许服务下确认的金融资产财务收入从2018年同期的人民币1,524万元增长至人民币2,248万元。

项目技术与管理服务和EMC业务

集团继续稳步扩展其EMC、项目技术和管理咨询、设计服务项目业务,致力为客户提供更全面及综合的废物管理服务。截至2019年上半年,集团共计增加了165个业务合同,包括6个EMC合同,147个项目技术和管理咨询服务项目合同和12个设计服务项目合同。尽管如此,杭州科晟公司在取得高新认定后,对业务进行调整,相关设备选型服务等业务有较大减少;同时项目技术与管理服务和EMC业务根据合同约定分成比例下降,因此,该业务于2019年上半年收入较去年同期相比,减少至人民币8627万元,占比5.3%。

把握环保新机遇 共建无废新城市

中国的“十三五”规划即将迎来最后一年,国务院办公厅于2019年年初印发《“无废城市”建设试点工作方案》,通过推动形成绿色发展方式和生活方式,持续推进固体废物源头减量和资源化利用,最大限度减少填埋量,让生活垃圾无害化处理主要方式之一的垃圾焚烧发电行业迎来新的机遇与挑战。

截至2019年上半年,锦江环境在中国拥有21家已运营垃圾发电项目及5家垃圾资源化项目,运营日处理垃圾能力累计30,540吨,装机容量达632MW;拥有5家在建项目,预计建成后,垃圾处理能力将增加7,470吨/日(含有机废弃物220吨),新增装机容量182MW。另外,集团拥有14个国内筹建项目,正按计划积极推进开工前各项准备工作,预计建成后将新增垃圾处理能力13,300吨/日及装机容量276MW。

截至2019年上半年,集团增容改造的8家运营电厂其中7家电厂已大部分完成,正在建设的剩余扫尾工程如配套垃圾资源化项目和垃圾库改造预计也将于第三季度和第四季度陆续完成(江苏省连云港电厂为保证供热需求和生产稳定性,调整为在厂内先扩建一台锅炉后,再实施1#和2#锅炉的增容改造,预计将于2019年完成审批,2020年全部建成投产)。目前产能及效率已显现,待项目完成后预计可增加垃圾处理能力5,000吨/日。

集团以流化床和炉排炉技术应用方面的整合提升,提高垃圾处理效率,谱写跨越发展的新篇章。旗下浙江温岭垃圾发电厂二期项目及河北省唐山垃圾发电厂炉排炉焚烧炉于二季度相继投产试运行,新增运营处理能力1,300吨/日。

//河北省唐山垃圾发电厂//

集团亦在持续跟进山东省淄博电厂及云南省昆明五华电厂关停工作的推进进度。目前,山东省淄博市政府委托的第三方资产评估公司已提交正式评估复审报告,集团将积极与政府洽谈关停补偿等事宜;云南省昆明五华电厂的关停将根据正在加紧建设的五华异地迁建项目建设进度来确定,目前为正常运行状态。

2019年上半年,集团数个在建项目均陆续获得中国政府资金支持。旗下云南省昆明五华异地迁建项目、河北省石家庄生物质焚烧发电项目、河北省唐山市丰润生活垃圾焚烧发电项目及吉林省长春市生活垃圾综合处理电站改扩建项目等4个环保项目获得人民币约2.3亿元中国中央预算内投资资金支持。

同时,集团在行业标准建设方面获得认可,参编的五项中国国家/行业标准获批发布。其中,三项行业标准《生活垃圾焚烧厂评价标准》(CJJ/T137-2019)、《垃圾发电厂烟气净化系统技术规范》(DL/T 1967-2019)及《垃圾焚烧发电厂启动试运及验收规程》(DL/T 2013-2019)将于2019年10月1日起正式实施;两项国家标准《污水处理用旋转曝气机能效限定值及能效等级》(GB 37483-2019 )、《污水处理用潜水推流式搅拌机能效限定值及能效等级》(GB 37485-2019 )将于2020年5月1日起正式实施;集团将以更高标准引领行业健康发展。

在深耕中国市场的同时,集团继续积极响应“一带一路”的号召,稳步深入海外市场,将以更高标准致力于打造海内外标杆项目,实现致力于成为国际公认的全球著名的固体废弃物管理公司这一长期目标。目前,集团已获得的海外项目共计五个,分别位于印度勒克瑙、瓜廖尔、古尔冈,以及印度尼西亚巨港和巴西圣保罗。在根深叶茂的同时,集团将会继续审慎管理其现金流,以满足增容改造项目及其运作的需要。

待所有境内外在建、筹建项目全部建成后,本集团垃圾处理能力将达到64,406吨/天。

浙江能源拟入股集团 强强联合同道共赢

2019年6月10日,浙江省能源集团有限公司(“浙能集团”) 旗下浙江能源国际有限公司及浙能资本控股有限公司拟战略收购锦江环境29.79%股权,成为第一大控股股东。交易预计将于9月10日前完成,买方也通知公司在完成时打算委派两名执行董事到董事会。完成后,钭氏家族将成为集团第二大控股股东,间接拥有集团约25.82%的权益。

作为浙江省规模最大的国有企业之一,浙能集团在整个能源生产价值链上拥有巨大的能力,其电力供应约占浙江全省电力消耗的50%,煤炭供应占浙江省煤炭消费总量的近一半,供气量约占浙江省天然气消费总量的83%。截至2018年底,其净资产总额为人民币1,060亿元。集团将通过未来与新股东在相关领域的密切合作,以及其强大的资源、财务实力,不断优化集团融资及未来发展。

中国锦江环境控股有限公司董事长王元珞女士表示:“在中国政府把发展生态文明和环境保护提升为基本国策的大背景下,环保产业迎来了全新的机遇与挑战。锦江环境将围绕中国国家核心发展战略,在稳固国内行业领先地位的同时,不断地拓展国际技术与管理经验的交流;将坚持自主技术研发和创新,优化管理运营模式,在快速发展的市场中积极寻找新的增长点。另外,浙江省能源集团将成为锦江环境第一大控股股东,凭借其在能源生产价值链上拥有的巨大能力、强大的资源和财务实力,这次强强联合必定会推动集团发展再上新的台阶,加快我们企业可持续发展,为股东创造最大价值。”

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦